أبرز النتائج المالية لمجموعة مصرف أبوظبي الإسلامي

بيانات الدخل: الربع الثالث 2019 مقارنةً مع الربع الثالث 2018

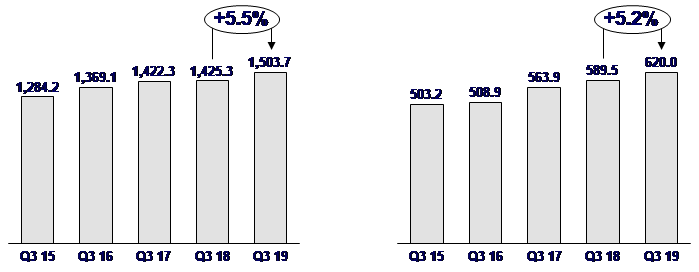

- ارتفاع صافي الإيرادات في الربع الثالث من 2019 بنسبة 5.5% إلى 1,503.7 مليون درهم مقارنةً مع 1,425.3 مليون درهم في الربع الثالث من 2018

- نمو الأرباح التشغيلية (الهامش) بنسبة 8.7% إلى 828.9 مليون درهم مقارنةً مع 762.7 مليون درهم في الربع الثالث من 2018

- ارتفاع الأرباح الصافية في الربع الثالث من 2019 بنسبة 5.2% إلى 620.0 مليون درهم بالمقارنة مع 589.5 مليون درهم في الربع الثالث 2018

ارتفاع مخصصات خسائر التمويل والاستثمار في الربع الثالث من 2019 بنسبة 20.8% إلى 207.5 مليون درهم مقارنة مع 171.7 مليون درهم في الربع الثالث من 2018

بيانات الدخل: الأشهر التسعة الأولى من 2019 مقارنةً مع الأشهر التسعة الأولى من 2018

- ارتفاع صافي الإيرادات في الأشهر التسعة الأولى من 2019 بنسبة 5.7% إلى 4,390.9 مليون درهم مقارنةً مع 4,154.1 مليون درهم في الأشهر التسعة الأولى من 2018

- نمو الأرباح التشغيلية (الهامش) بنسبة 7.2% إلى 2,405.4 مليون درهم مقارنةً مع 2,243.4 مليون درهم في الأشهر التسعة الأولى من 2018

- زيادة صافي أرباح المجموعة في الأشهر التسعة الأولى من 2019 بنسبة 5.6% إلى 1,850.5 مليون درهم مقارنةً مع 1,752.5 مليون درهم في الأشهر التسعة الأولى من 2018

زيادة مخصصات خسائر التمويل والاستثمار في الأشهر التسعة الأولى من 2019 بنسبة 13.4% إلى 552.5 مليون درهم مقارنةً مع 487.0 مليون درهم خلال الأشهر التسعة الأولى من 2018.

الميزانية العامة:

30 سبتمبر 2019 مقارنة مع 30 سبتمبر 2018 و31 ديسمبر 2018

- بلغ إجمالي الأصول بنهاية 30 سبتمبر 2019 بقيمة 124.3 مليار درهم، دون أي تغيير يُذكر مقارنة مع 124.3 مليار درهم بنهاية 30 سبتمبر 2018 (وبانخفاض بنسبة 0.7% من 125.2 مليار درهم في 31 ديسمبر2018)

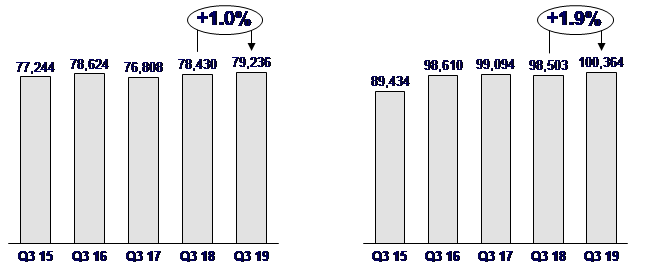

- زيادة صافي أصول تمويل العملاء بنسبة 1.0% إلى 79.2 مليار درهم، مقارنة مع 78.4 مليار درهم بنهاية 30 سبتمبر 2018 (وبزيادة نسبتها 0.7% مقارنة مع 78.7 مليار درهم في 31 ديسمبر 2018)

زيادة ودائع العملاء بنسبة 1.9% إلى 100.4 مليار درهم، مقارنة مع 98.5 مليار درهم في نهاية 30 سبتمبر 2018 (دون أي تغيير يُذكر بالمقارنة مع 100.4 مليار درهم في 31 ديسمبر 2018)

كفاية رأس المال والسيولة:

30 سبتمبر 2019 مقارنةً مع 30 سبتمبر 2018 و31 ديسمبر 2018

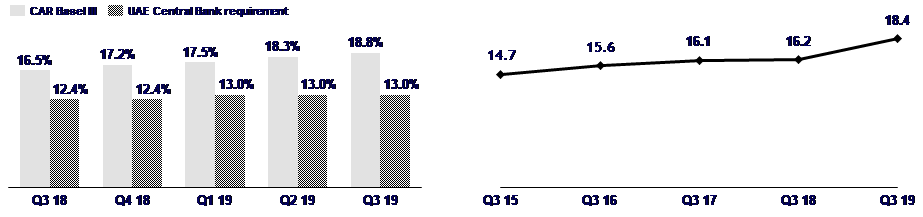

- ارتفع معدل كفاية رأس المال (بحسب اتفاقية بازل 3) في 30 سبتمبر 2019 إلى 18.84% مقارنة مع 16.45% في 30 سبتمبر 2018، (بينما بلغ 17.18% في 31 ديسمبر 2018، بعد التعديل المرتبط بتوزيعات الأرباح على المساهمين عن العام 2018)

- حافظ مصرف أبوظبي الإسلامي على مكانته الرائدة باعتباره أحد أكثر المصارف سيولةً في دولة الإمارات العربية المتحدة، حيث بلغ معدل التسهيلات إلى الأموال المستقرة (المعدل التنظيمي) 83.9% في 30 سبتمبر 2019 مقارنةً مع 85.4% في 30 سبتمبر 2018 (82.9% في 31 ديسمبر 2018) وبلغ معدل تمويل العملاء إلى الودائع 78.9% في 30 سبتمبر 2019 مقارنةً مع 79.6% في 30 سبتمبر 2018 (78.4% في 31 ديسمبر 2018)

أبرز النتائج المالية للمجموعة – أداء أربع سنوات

| حتى تاريخ 30 سبتمبر | جميع الأرقام بملايين الدراهم |

|

الميزانية العمومية | الربع الثالث 2016 | الربع الثالث 2017 | الربع الثالث 2018 | الربع الثالث 2019 |

معدل النمو السنوي المركب (3 سنوات) |

|

إجمالي الأصول | 122,589 | 121,269 | 124,290 | 124,285 | 0.5% |

|

إجمالي تمويل العملاء | 81,869 | 79,937 | 81,842 | 82,310 | 0.2% |

|

ودائع العملاء | 98,610 | 99,094 | 98,503 | 100,364 | 0.6% |

|

إجمالي حقوق المساهمين | 15,593 | 16,142 | 16,189 | 18,383 | 5.6% |

|

معدل تمويل العملاء إلى الودائع | 79.7% | 77.5% | 79.6% | 78.9% | |

|

بيانات الدخل | الربع الثالث 2016 | الربع الثالث 2017 | الربع الثالث 2018 | الربع الثالث 2019 |

معدل النمو السنوي المركب (3 سنوات) |

|

صافي الإيرادات | 1,369.1 | 1,422.3 | 1,425.3 | 1,503.7 | 3.2% |

|

الأرباح التشغيلية (الهامش) | 780.9 | 812.9 | 762.7 | 828.9 | 2.0% |

|

مخصصات خسائر التمويل

والاستثمار | 267.7 | 242.7 | 171.7 | 207.5 | -8.1% |

|

صافي الأرباح بعد الزكاة والضرائب | 508.9 | 563.9 | 589.5 | 620.0 | 6.8% |

معدل إجمالي التمويل إلى إجمالي أصول التمويل

تحت "المرحلة الثالثة" | 4.4% | 5.1% | 5.5% | 5.0% | |

|

معدل التكاليف إلى الدخل | 43.0% | 42.8% | 46.5% | 44.9% | |

أبوظبي، الإمارات العربية المتحدة: 7 نوفمبر 2019- أعلن مصرف أبوظبي الإسلامي، مجموعة الخدمات المالية الإسلامية الرائدة، عن تسجيل ارتفاعاً في صافي الأرباح بنسبة 5.2% لتصل إلى 620.0 مليون درهم

خلال الربع الثالث من عام 2019 وبنسبة 5.6% إلى 1,850.5 مليون درهم خلال الأشهر التسعة الأولى من العام الجاري. ونمت الأرباح التشغيلية بنسبة 8.7% إلى 828.9 مليون درهم مقارنةً مع 762.7 مليون درهم في الربع الثالث من العام الماضي نتيجة إلى زيادة صافي أصول تمويل العملاء إلى 79.2 مليار درهم خلال الأشهر التسعة الأولى من 2019. كما ارتفع الدخل من غير التمويل بفضل زيادة الدخل من الاستثمارات والذي ارتفع بدوره بنسبة 58.9% إلى 195.0 مليون درهم خلال الربع الثالث من عام 2019 في حين ارتفع الدخل من الرسوم والعمولات بنسبة 5.1% إلى 280.0 مليون درهم.

مؤشرات الأعمال الرئيسية للمصرف خلال الربع الثالث 2019:

|

|

صافي أرباح المجموعة – مليون درهم |

صافي إيرادات المجموعة – مليون درهم |

إدارة المخاطر

وفقاً للمعيار الدولي للتقارير المالية رقم 9، فإن معدل تمويل العملاء المصنفين تحت "المرحلة الثالثة" يبلغ 5.0٪، حيث يبلغ إجمالي أصول التمويل من هذه الفئة لدى المصرف حالياً 4,141.5 مليون درهم. وبنهاية الربع الثالث 2019، استقر إجمالي مخصصات خسائر التمويل والاستثمار التي احتسبها المصرف عند 3,074.1 مليون درهم وفق للمعيار الدولي للتقارير المالية رقم 9. وارتفعت مخصصات خسائر التمويل والاستثمار خلال الأشهر التسعة الأولى من العام 2019 بنسبة 13.4% إلى552.5 مليون درهم مقارنةً مع 487.0 مليون درهم في الفترة نفسها من العام 2018.

إدارة الأصول والخصوم

سجّل مصرف أبوظبي الإسلامي مستوىً صحياً في معدل تمويل العملاء إلى الودائع عند 78.9% خلال الفترة المنتهية في 30 سبتمبر 2019، محافظاً بذلك على مكانته كأحد أكثر المصارف سيولةً في دولة الإمارات. وشهدت أصول تمويل العملاء نمواً بنسبة 1.0% على أساس سنوي، في حين واصل المصرف تركيزه على تعزيز فعالية نهجه في إدارة المخاطر.

|

نمو ودائع العملاء – مليون درهم |

نمو صافي أصول تمويل العملاء – مليون درهم |

قوة رأس المال

بلغ إجمالي حقوق المساهمين (بما في ذلك أدوات الشق الأول من رأس المال) 18.4 مليار درهم بنهاية 30 سبتمبر 2019، ما يمثل زيادة بنسبة 13.6٪ على أساس سنوي، ومعدل نمو تراكمي بنسبة 5.6٪ على مدى 3 سنوات.

واستقر معدل كفاية رأس المال لمصرف أبوظبي الإسلامي بحسب معايير بازل 3 عند 18.84% بنهاية 30 سبتمبر 2019، في حين بلغ معدل كفاية الشق الأول من رأس المال بحسب نفس المعايير 17.74% ومعدل كفاية الشق الأول من حقوق المساهمين العاديين 13.03%، وجميعها متوافقة مع معايير بازل 3 وأعلى من الحد الأدنى التنظيمي الذي حدده مصرف الإمارات العربية المتحدة المركزي.

|

معدل كفاية رأس المال

% |

إجمالي حقوق المساهمين – مليار درهم |

إدارة النفقات

يواصل مصرف أبوظبي الإسلامي تركيزه على تطوير البنية التحتية الضرورية لتحقيق أهداف استراتيجيته. وواصل مصرف أبوظبي الإسلامي تعزيز وتطوير قنواته الرقمية على مستوى كافة قطاعات أعماله وعملياته، وتوفير خدمات متميزة للعملاء وتعزيز راحتهم في إنجاز معاملاتهم في بيئة تشغيلية مستقرة وآمنة، إلى جانب تنويع مصادر دخله من الرسوم عبر توفير خدمات محددة تلبي احتياجات عملائه. ويقوم مصرف أبوظبي الإسلامي بتعزيز كافة جوانب بنيته التحتية، بما يضمن عمل إداراته على أسس فعّالة ضمن بيئة تشغيلية تجمع بين الأمان والاستقرار. وبالرغم من هذه الاستثمارات، استطاع المصرف بسبب مبادرات ضبط التكاليف الى خفض نسبة التكلفة الى الدخل من 46.5% في الربع الثالث من عام 2018 الى 44.9 % في الربع الثالث من 2019.

تعليقات الإدارة

بالنيابة عن مجلس الإدارة وفريق الإدارة العليا، قال

السيد مازن مناع،

الرئيس التنفيذي لمجموعة مصرف أبوظبي الإسلامي: "يعكس أداؤنا خلال الربع الثالث من عام 2019 تركيزنا على تنفيذ استراتيجية المصرف بشكل ناجح وفعال. ونتيجة لذلك، شهدنا نمو في الأرباح التشغيلية خلال الربع الثالث من عام 2019 بنسبة 8.7% على أساس سنوي مدعومًا بزيادة الدخل من التمويل وارتفاع الدخل من الرسوم، الأمر الذي عزز العائد على حقوق المساهمين ليصل إلى 18.0%. وارتفعت الأرباح الصافية في الربع الثالث من 2019 بنسبة 5.2% إلى 620.0 مليون درهم مع ارتفاع مخصصات خسائر التمويل والاستثمار في الربع الثالث من 2019 بنسبة 20.8% إلى 207.5 مليون درهم"

" وبالرغم من انخفاض معدلات الأرباح على التمويلات في السوق، استقر صافي هامش الربح على نسبة 4.22% مدعوماً بكلفة تمويل منخفضة جراء محفظتنا القوية من أرصدة الحسابات الجارية وحسابات التوفير. كما حافظنا على مستويات السيولة القوية، ووصل معدل تمويل العملاء إلى الودائع إلى 78.9%. لذا، نتطلع اليوم بثقة تامة إلى مواصلة تحقيق طموحات ومخططات النمو في المصرف بأعلى مستويات الأداء والكفاءة".

"بالإضافة إلى النمو في الإيرادات، نجحنا في اتباع نهج مدروس لإدارة التكاليف والمخاطر فنفّذنا عدداً من مبادرات رفع كفاءة التكاليف التي ساهمت في ضبط نفقات التشغيل وفي خفض نسبة التكلفة الى الدخل بحوالي 1.6% على أساس سنوي دون المساس بمستوى أدائنا أو جودة خدماتنا. وقوبلت الفوائد المالية التي حققتها هذه المبادرات بشكل جزئي باستثمارات المصرف في المبادرات الرقمية والاستراتيجية الرامية إلى استقطاب المزيد من العملاء الجدد ودعم نمو أعمال المصرف."

"خلال الأشهر التسعة الأولى من العام 2019، كثّفنا استثماراتنا في التقنيات الحديثة وشرعنا في تطبيق برنامج التحول الرقمي التدريجي في مختلف أقسام المصرف لنتمكن من توسيع نطاق خدماتنا للعملاء وتطويرها من خلال التحسينات المستمرة لمنصاتنا المصرفية. ومن هذه الخدمات توفير خدمة "سامسونج پاي" (("Samsung Pay" لعملائنا، بالإضافة الى إطلاق خدمة تمويل إكسبريس التي تتيح للعملاء فرصة الوصول الفوري إلى التمويل الشخصي، وتدشين المنصّة الرقمية الموحّدة دايركت من أبوظبي الإسلامي لتسهيل عمل العملاء من الشركات."

رسالة شكر وامتنان

يتقدّم مجلس الإدارة والإدارة التنفيذية في مصرف أبوظبي الإسلامي، بخالص التقدير والامتنان لصاحب السموّ الشيخ خليفة بن زايد آل نهيان، رئيس الدولة حاكم أبوظبي (حفظه الله)، وصاحب السمو الشيخ محمد بن زايد آل نهيان، وليّ عهد أبوظبي نائب القائد الأعلى للقوات المسلحة، وكذلك إلى مصرف الإمارات العربية المتحدة المركزي وهيئة الأوراق المالية والسلع، ولجميع مساهمي وعملاء المصرف لثقتهم بمصرف أبوظبي الإسلامي ودعمهم المستمر له، وأيضاً إلى كافة موظفي المصرف على جهودهم الدائمة وتفانيهم في العمل.

_________________

مازن منّاع

الرئيس التنفيذي لمجموعة مصرف أبوظبي الاسلامي

ملخص النتائج المالية

ملخص النتائج المالية لمجموعة مصرف أبوظبي الإسلامي- ملخص 3 أشهر و9 أشهر

|

|

النتائج الموحدة للمجموعة | | | | | | | | | |

|

البيانات المالية |

الربع الثالث 2017 |

الربع الثالث 2018 |

الربع الثالث 2019 |

الفرق بين الربع الثالث 2018 والربع الثالث 2017 |

الفرق بين الربع الثالث 2019 والربع الثالث 2018 |

الأشهر التسعة الأولى 2017 |

الأشهر التسعة الأولى 2018 |

الأشهر التسعة الأولى 2019 |

الفرق بين الأشهر التسعة الأولى 2018 والأشهر التسعة الأولى 2017 |

الفرق بين الأشهر التسعة الأولى 2019 والأشهر التسعة الأولى 2018 |

|

|

مليون

درهم |

مليون

درهم |

مليون

درهم |

% |

% |

مليون

درهم |

مليون

درهم |

مليون

درهم |

% |

% |

| صافي عائدات التمويل | 961.9 | 951.1 | 948.2 | -1.1% | -0.3% | 2,834.6 | 2,828.6 | 2,865.2 | -0.2% | 1.3% |

| الرسوم والعمولات | 248.0 | 266.4 | 280.0 | 7.4% | 5.1% | 747.0 | 744.2 | 747.7 | -0.4% | 0.5% |

| عائدات الاستثمار | 146.6 | 122.7 | 195.0 | -16.3% | 58.9% | 398.8 | 364.2 | 542.2 | -8.7% | 48.9% |

| صرف العملات | 65.7 | 78.5 | 79.2 | 19.6% | 0.9% | 213.9 | 197.9 | 228.7 | -7.5% | 15.6% |

| عائدات من أنشطة أخرى | 0.2 | 6.6 | 1.3 | 3909.1% | -79.5% | 10.0 | 19.2 | 7.0 | 91.8% | -63.4% |

|

إجمالي الإيرادات |

1,422.3 |

1,425.3 |

1,503.7 |

0.2% |

5.5% |

4,204.4 |

4,154.1 |

4,390.9 |

-1.2% |

5.7% |

|

إجمالي النفقات |

609.4 |

662.6 |

674.8 |

8.7% |

1.8% |

1,864.8 |

1,910.8 |

1,985.5 |

2.5% |

3.9% |

|

الأرباح التشغيلية (الهامش) |

812.9 |

762.7 |

828.9 |

-6.2% |

8.7% |

2,339.6 |

2,243.4 |

2,405.4 |

-4.1% |

7.2% |

| مخصصات خسائر الائتمان | 242.7 | 171.7 | 207.5 | -29.2% | 20.8% | 623.4 | 487.0 | 552.5 | -21.9% | 13.4% |

|

صافي الأرباح قبل الزكاة والضرائب |

570.2 |

591.0 |

621.4 |

3.6% |

5.2% |

1,716.2 |

1,756.4 |

1,852.9 |

2.3% |

5.5% |

| الزكاة والضرائب |

6.3 |

1.5 |

1.4 | -76.3% | -6.3% |

23.2 |

3.9 |

2.4 | -83.2% | -38.2% |

|

صافي الأرباح بعد الزكاة والضرائب |

563.9 |

589.5 |

620.0 |

4.5% |

5.2% |

1,693.0 |

1,752.5 |

1,850.5 |

3.5% |

5.6% |

| إجمالي الأصول بالدرهم (مليار) | 121.3 | 124.3 | 124.3 | 2.5% | 0.0% | 121.3 | 124.3 | 124.3 | 2.5% | 0.0% |

| تمويل العملاء بالدرهم (مليار) | 76.8 | 78.4 | 79.2 | 2.1% | 1.0% | 76.8 | 78.4 | 79.2 | 2.1% | 1.0% |

| ودائع العملاء بالدرهم (مليار) | 99.1 | 98.5 | 100.4 | -0.6% | 1.9% | 99.1 | 98.5 | 100.4 | -0.6% | 1.9% |